Analise Vertical E Horizontal De Um Balanço Patrimonial Exemplos – A análise vertical e horizontal do balanço patrimonial são técnicas valiosas para avaliar a saúde financeira das empresas. Este artigo explora os conceitos, vantagens e aplicações dessas técnicas, fornecendo exemplos práticos para ilustrar sua importância.

A análise vertical permite comparar itens do balanço patrimonial verticalmente, calculando porcentagens em relação ao ativo total. A análise horizontal, por outro lado, compara itens horizontalmente ao longo do tempo, identificando tendências e padrões.

Análise Vertical

A análise vertical é uma técnica contábil que avalia a estrutura financeira de uma empresa em um determinado momento, expressando cada item do balanço patrimonial como uma porcentagem do total de ativos, passivos ou patrimônio líquido.

Essa análise permite que os usuários comparem as proporções relativas dos itens do balanço patrimonial ao longo do tempo ou entre empresas diferentes.

Cálculo das Porcentagens Verticais

Para calcular as porcentagens verticais, divida o valor de cada item do balanço patrimonial pelo total de ativos, passivos ou patrimônio líquido e multiplique por 100.

Porcentagem Vertical = (Valor do Item / Total de Ativos, Passivos ou Patrimônio Líquido) x 100

Por exemplo, se o total de ativos de uma empresa é R$ 1.000.000 e o caixa é R$ 100.000, a porcentagem vertical do caixa seria:

Porcentagem Vertical do Caixa = (R$ 100.000 / R$ 1.000.000) x 100 = 10%

Análise Horizontal: Analise Vertical E Horizontal De Um Balanço Patrimonial Exemplos

A análise horizontal envolve comparar os itens do balanço patrimonial em diferentes períodos de tempo para identificar tendências e padrões. Ela permite que os analistas avaliem as mudanças na situação financeira de uma empresa ao longo do tempo.

Cálculo de Tendências Percentuais

Para calcular as tendências percentuais, é preciso dividir o valor atual de um item do balanço patrimonial pelo seu valor em um período anterior e multiplicar o resultado por 100. A fórmula é:

Tendência Percentual = (Valor Atual / Valor Anterior) x 100

Identificação de Tendências e Padrões

A análise horizontal ajuda a identificar tendências e padrões nas finanças de uma empresa. Por exemplo, se o caixa de uma empresa aumenta consistentemente em relação ao período anterior, isso indica uma tendência de aumento da liquidez. Da mesma forma, se as dívidas de uma empresa diminuem em relação ao período anterior, isso indica uma tendência de melhora na estrutura de capital.

Comparação de Análise Vertical e Horizontal

A análise vertical e a análise horizontal são técnicas valiosas para analisar demonstrações financeiras. Ambas fornecem informações valiosas sobre o desempenho e a saúde financeira de uma empresa, mas servem a propósitos diferentes e são mais adequadas para diferentes situações.

Vantagens da Análise Vertical

- Avalia a estrutura financeira de uma empresa em um determinado momento.

- Fornece uma comparação entre diferentes contas e itens dentro do balanço patrimonial ou da demonstração de resultados.

- Ajuda a identificar tendências e padrões no desempenho financeiro.

Vantagens da Análise Horizontal

- Avalia as mudanças nas demonstrações financeiras ao longo do tempo.

- Fornece informações sobre o crescimento, a lucratividade e o desempenho geral de uma empresa.

- Ajuda a identificar áreas de preocupação ou melhoria.

Quando usar cada técnica

A análise vertical é mais apropriada quando se deseja avaliar a estrutura financeira de uma empresa em um determinado momento. Por exemplo, ela pode ser usada para comparar o patrimônio líquido com o passivo ou para avaliar a composição do ativo circulante.

A análise horizontal é mais apropriada quando se deseja avaliar as mudanças no desempenho financeiro de uma empresa ao longo do tempo. Por exemplo, ela pode ser usada para rastrear o crescimento da receita ou para identificar tendências nas margens de lucro.

Benefícios de usar ambas as técnicas, Analise Vertical E Horizontal De Um Balanço Patrimonial Exemplos

Usar ambas as técnicas em conjunto pode fornecer uma visão mais abrangente do desempenho financeiro de uma empresa. A análise vertical fornece uma compreensão da estrutura financeira da empresa, enquanto a análise horizontal fornece informações sobre as mudanças no desempenho ao longo do tempo.

Ao combinar essas duas técnicas, os analistas podem obter uma compreensão mais completa da saúde financeira e do desempenho de uma empresa.

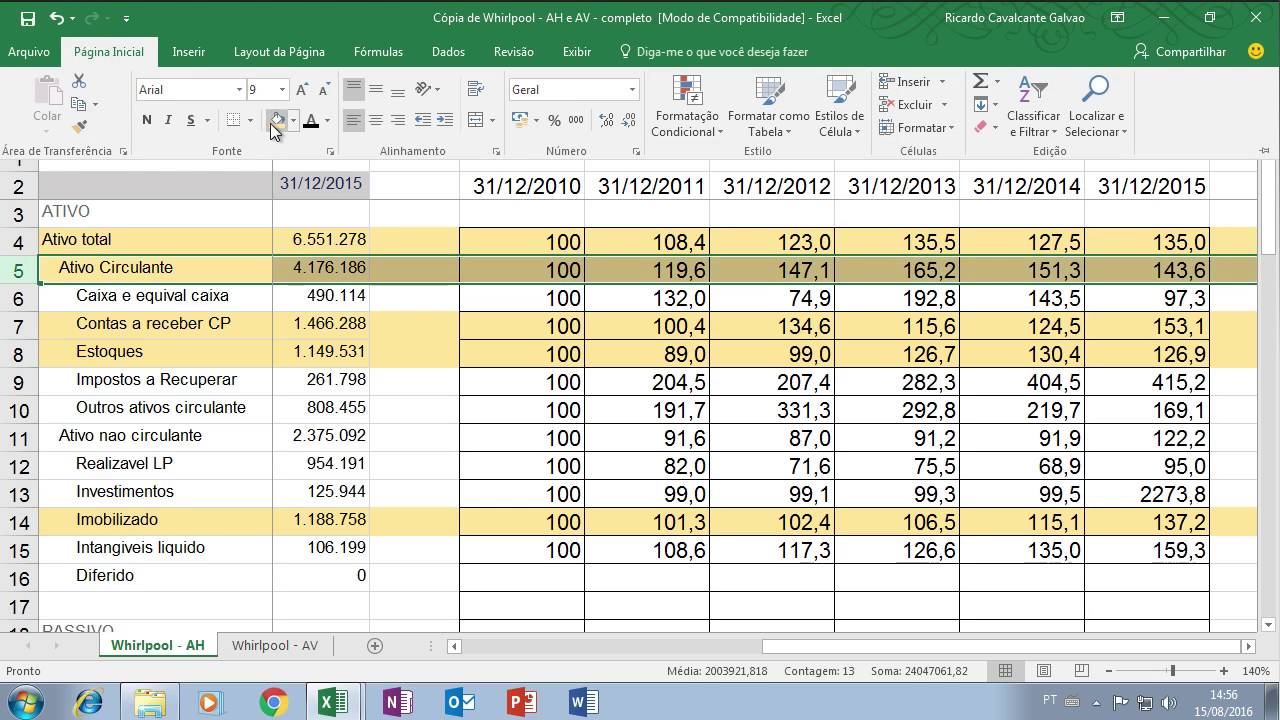

4. Exemplos Práticos

Nesta seção, apresentaremos exemplos reais de análise vertical e horizontal usando dados de balanços patrimoniais. Criaremos tabelas HTML para ilustrar os cálculos e as tendências, demonstrando como interpretar os resultados para obter insights financeiros.

Análise Vertical

A análise vertical analisa a estrutura do balanço patrimonial em um determinado momento, expressando cada item do balanço como uma porcentagem do ativo total. Isso permite que os analistas comparem a composição do ativo, passivo e patrimônio líquido da empresa ao longo do tempo ou com outras empresas do mesmo setor.

| Conta | Valor (R$) | % do Ativo Total |

|---|---|---|

| Ativo Circulante | 100.000 | 50% |

| Ativo Não Circulante | 100.000 | 50% |

| Passivo Circulante | 50.000 | 25% |

| Passivo Não Circulante | 50.000 | 25% |

| Patrimônio Líquido | 100.000 | 50% |

Nesta tabela, podemos observar que o ativo circulante e não circulante representam 50% cada do ativo total, enquanto o passivo circulante e não circulante representam 25% cada do passivo total. O patrimônio líquido também representa 50% do total do passivo e patrimônio líquido.

Análise Horizontal

A análise horizontal analisa as mudanças nos itens do balanço patrimonial ao longo do tempo. Isso permite que os analistas identifiquem tendências e avaliem o desempenho financeiro da empresa.

| Conta | 2022 | 2023 | Variação | % de Variação |

|---|---|---|---|---|

| Ativo Circulante | 100.000 | 120.000 | 20.000 | 20% |

| Ativo Não Circulante | 100.000 | 110.000 | 10.000 | 10% |

| Passivo Circulante | 50.000 | 60.000 | 10.000 | 20% |

| Passivo Não Circulante | 50.000 | 55.000 | 5.000 | 10% |

| Patrimônio Líquido | 100.000 | 115.000 | 15.000 | 15% |

Nesta tabela, podemos observar que o ativo circulante aumentou 20%, enquanto o ativo não circulante aumentou 10%. O passivo circulante e não circulante aumentaram 20% e 10%, respectivamente. O patrimônio líquido aumentou 15%. Isso indica que a empresa está crescendo e se tornando mais alavancada.

Comparação de Análise Vertical e Horizontal

A análise vertical e horizontal são ferramentas complementares que fornecem insights valiosos sobre a saúde financeira de uma empresa. A análise vertical permite que os analistas avaliem a estrutura do balanço patrimonial em um determinado momento, enquanto a análise horizontal permite que eles identifiquem tendências ao longo do tempo.

Ao combinar essas duas técnicas, os analistas podem obter uma compreensão abrangente do desempenho financeiro da empresa e tomar decisões informadas sobre investimentos ou empréstimos.

Aplicações da Análise do Balanço Patrimonial

A análise do balanço patrimonial oferece insights valiosos sobre a saúde financeira de uma empresa. Suas aplicações práticas se estendem a vários contextos, incluindo avaliação de investimentos, concessão de crédito e tomada de decisões de negócios.

Investidores

- Avaliar a solidez financeira e a lucratividade da empresa.

- Identificar empresas com alto potencial de crescimento e retorno sobre o investimento.

- Monitorar o desempenho financeiro da empresa ao longo do tempo para tomar decisões de investimento informadas.

Credores

- Avaliar a capacidade de pagamento da empresa e o risco de inadimplência.

- Determinar a garantia adequada para empréstimos e outras formas de financiamento.

- Monitorar a saúde financeira da empresa para gerenciar o risco de crédito.

Analistas

- Fornecer recomendações de investimento e classificações de crédito para investidores e credores.

- Identificar tendências da indústria e avaliar o desempenho competitivo das empresas.

- Auxiliar as empresas na melhoria de seu desempenho financeiro e na tomada de decisões estratégicas.

Em resumo, a análise vertical e horizontal do balanço patrimonial são ferramentas poderosas para analisar a saúde financeira das empresas. Ao combinar essas técnicas, os analistas podem obter uma compreensão abrangente da posição financeira e do desempenho das empresas, apoiando a tomada de decisões informadas por investidores, credores e analistas.

Detailed FAQs

O que é análise vertical do balanço patrimonial?

A análise vertical envolve o cálculo de porcentagens verticais para itens do balanço patrimonial, comparando-os ao ativo total.

Como calcular tendências percentuais na análise horizontal?

Na análise horizontal, as tendências percentuais são calculadas dividindo a diferença entre os valores atuais e anteriores pelo valor anterior e multiplicando por 100.

Quais são as vantagens de usar a análise vertical e horizontal em conjunto?

Usar ambas as técnicas fornece uma visão mais abrangente da saúde financeira, identificando tendências ao longo do tempo e comparando o desempenho da empresa com seus pares.