Como Fazer Relatorio Da Demonstração Contabil De Uma Empresa Exemplo – Como Fazer Relatório da Demonstração Contábil de uma Empresa – Exemplo: dominar a arte de interpretar os números da sua empresa é crucial para tomar decisões estratégicas e garantir o sucesso a longo prazo. Este guia completo irá desvendar os segredos da demonstração contábil, mostrando como analisar os principais indicadores e elaborar um relatório preciso e eficaz.

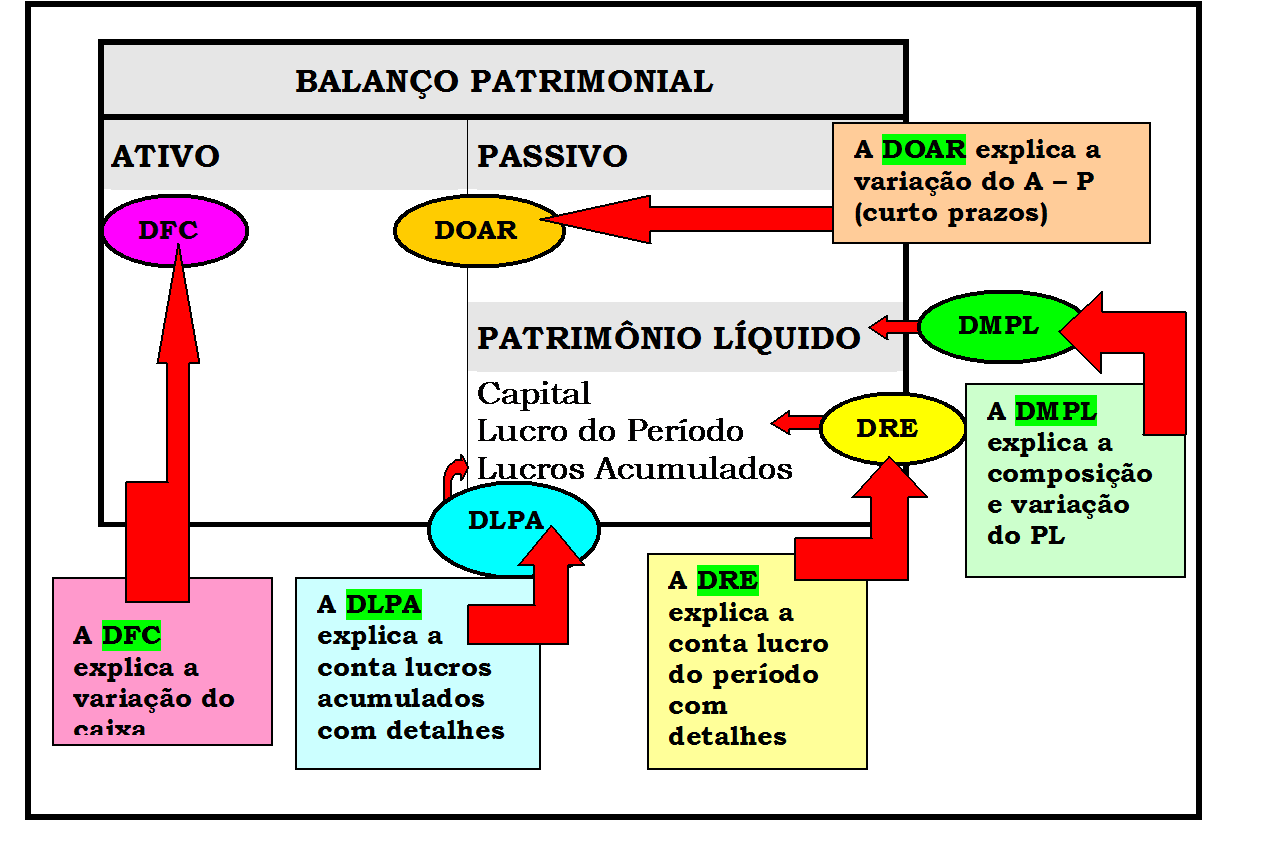

A demonstração contábil é um retrato financeiro da empresa, revelando sua saúde, performance e potencial de crescimento. Através da análise de documentos como a Demonstração do Resultado do Exercício (DRE), Balanço Patrimonial, Demonstração das Mutações do Patrimônio Líquido (DMPL) e Demonstração dos Fluxos de Caixa (DFC), você poderá ter uma visão clara e completa da situação da empresa, identificando oportunidades e riscos, e traçando planos estratégicos para o futuro.

Como Fazer Relatório da Demonstração Contábil de uma Empresa

Exemplo

Exemplo

A análise das demonstrações contábeis é uma ferramenta fundamental para a tomada de decisões estratégicas em qualquer empresa. O relatório da demonstração contábil, elaborado com base nos dados da DRE, Balanço Patrimonial, DMPL e DFC, fornece um panorama completo da situação financeira e do desempenho da empresa, permitindo que gestores, investidores e demais stakeholders avaliem a saúde e a rentabilidade do negócio.

Este artigo visa auxiliar na compreensão da elaboração de um relatório da demonstração contábil, detalhando os principais elementos de cada demonstração, sua importância e como interpretá-los para a tomada de decisões eficazes. Abordaremos também a estrutura e a organização do relatório, com exemplos práticos para facilitar a aplicação na prática.

Demonstração do Resultado do Exercício (DRE)

A Demonstração do Resultado do Exercício (DRE) é um demonstrativo contábil que evidencia a formação do lucro ou prejuízo de uma empresa em determinado período. É uma ferramenta crucial para a análise financeira, pois revela a capacidade da empresa de gerar lucro e sua rentabilidade.

A DRE é composta por diversas contas, que se agrupam em Receitas, Custos, Despesas e Lucro/Prejuízo. As receitas representam os ingressos de recursos provenientes da atividade principal da empresa, enquanto os custos se referem aos gastos diretos relacionados à produção dos bens ou serviços.

As despesas, por sua vez, englobam os gastos indiretos, como salários, aluguel e serviços. O resultado final da DRE, o lucro ou prejuízo, é obtido pela diferença entre as receitas e os custos e despesas.

| Conta | Descrição | Débito | Crédito |

|---|---|---|---|

| Receitas de Venda | Vendas de produtos ou serviços | 100.000 | |

| Custos de Produção | Materiais, mão de obra e custos diretos | 60.000 | |

| Despesas Administrativas | Salários, aluguel, serviços | 20.000 | |

| Despesas Financeiras | Juros, encargos financeiros | 5.000 | |

| Lucro Bruto | Receitas

|

40.000 | |

| Lucro Operacional | Lucro Bruto

|

20.000 | |

| Lucro Líquido | Lucro Operacional

|

15.000 |

No exemplo acima, a empresa apresentou um lucro líquido de R$ 15.000,00. Essa informação é crucial para avaliar a performance da empresa e comparar com períodos anteriores ou com outras empresas do mesmo setor.

Balanço Patrimonial

O Balanço Patrimonial é um demonstrativo contábil que apresenta a situação patrimonial de uma empresa em um determinado momento. É um retrato estático do patrimônio da empresa, mostrando os bens, direitos e obrigações da empresa em uma data específica.

O Balanço Patrimonial é dividido em três elementos: Ativo, Passivo e Patrimônio Líquido. O Ativo representa os bens e direitos da empresa, ou seja, os recursos que a empresa possui e que podem gerar benefícios futuros. O Passivo corresponde às obrigações da empresa, ou seja, os recursos que a empresa deve a terceiros.

O Patrimônio Líquido, por sua vez, representa a diferença entre o Ativo e o Passivo, representando o valor que os sócios têm investido na empresa.

| Conta | Descrição | Débito | Crédito |

|---|---|---|---|

| Caixa | Dinheiro em caixa e bancos | 10.000 | |

| Estoques | Mercadorias para venda | 20.000 | |

| Contas a Receber | Clientes que devem à empresa | 15.000 | |

| Imobilizado | Máquinas, equipamentos, imóveis | 50.000 | |

| Fornecedores | Empresas que a empresa deve | 15.000 | |

| Empréstimos | Dinheiro emprestado por bancos ou outras instituições | 20.000 | |

| Capital Social | Valor investido pelos sócios | 50.000 | |

| Lucros Acumulados | Lucros não distribuídos aos sócios | 10.000 |

No exemplo acima, a empresa possui um Ativo de R$ 95.000,00, um Passivo de R$ 35.000,00 e um Patrimônio Líquido de R$ 60.000,00. A análise do Balanço Patrimonial permite avaliar a estrutura de capital da empresa, a capacidade de pagamento das dívidas e a solidez financeira.

Demonstração das Mutações do Patrimônio Líquido (DMPL)

A Demonstração das Mutações do Patrimônio Líquido (DMPL) demonstra as alterações ocorridas no Patrimônio Líquido da empresa durante o período. É um demonstrativo que evidencia como o Patrimônio Líquido se modificou ao longo do tempo, mostrando os lucros, dividendos, aumentos de capital e outras operações que impactaram o valor do investimento dos sócios.

A DMPL é composta por diversos itens, como Lucros, Dividendos, Aumento de Capital, etc. Os lucros gerados pela empresa durante o período são adicionados ao Patrimônio Líquido, enquanto os dividendos pagos aos sócios são deduzidos. Aumentos de capital, por sua vez, representam novos investimentos dos sócios na empresa.

| Item | Descrição | Débito | Crédito |

|---|---|---|---|

| Lucro Líquido do Exercício | Lucro gerado pela empresa | 15.000 | |

| Dividendos | Pagamento de dividendos aos sócios | 5.000 | |

| Aumento de Capital | Novo investimento dos sócios | 10.000 |

No exemplo acima, o Patrimônio Líquido da empresa aumentou em R$ 20.000,00 durante o período. Esse aumento foi resultado do lucro líquido de R$ 15.000,00, do aumento de capital de R$ 10.000,00 e da redução de R$ 5.000,00 devido ao pagamento de dividendos.

Demonstração dos Fluxos de Caixa (DFC)

A Demonstração dos Fluxos de Caixa (DFC) é um demonstrativo contábil que evidencia as entradas e saídas de caixa da empresa em determinado período. É uma ferramenta crucial para a análise da geração e utilização de caixa da empresa, mostrando como a empresa obteve e utilizou seus recursos financeiros.

Existem dois métodos principais para elaborar a DFC: o Método Direto e o Método Indireto. O Método Direto apresenta as entradas e saídas de caixa de forma direta, enquanto o Método Indireto parte do lucro líquido e ajusta-o para obter o fluxo de caixa.

A escolha do método depende das necessidades da empresa e das informações disponíveis.

| Item | Descrição | Entrada de Caixa | Saída de Caixa |

|---|---|---|---|

| Vendas de Mercadorias | Recebimento de pagamentos de clientes | 100.000 | |

| Pagamento a Fornecedores | Pagamento de compras de mercadorias | 60.000 | |

| Pagamento de Salários | Pagamento de salários aos funcionários | 20.000 | |

| Pagamento de Impostos | Pagamento de impostos e taxas | 10.000 | |

| Recebimento de Investimentos | Recebimento de novos investimentos | 10.000 |

No exemplo acima, a empresa teve uma entrada de caixa de R$ 110.000,00 e uma saída de caixa de R$ 90.000,00, resultando em um saldo positivo de caixa de R$ 20.000,00. A análise da DFC permite avaliar a capacidade da empresa de gerar caixa, a utilização do caixa para financiar suas operações e a capacidade de pagamento de suas obrigações.

Análise das Demonstrações Contábeis

A análise das demonstrações contábeis é um processo que utiliza indicadores financeiros para avaliar a performance da empresa e sua situação financeira. Esses indicadores são calculados com base nos dados das demonstrações contábeis e permitem comparar a empresa com seus próprios resultados históricos ou com outras empresas do mesmo setor.

A análise dos indicadores financeiros pode fornecer insights valiosos sobre a rentabilidade, a liquidez, a solvência e o crescimento da empresa. É uma ferramenta essencial para gestores, investidores e demais stakeholders, permitindo que tomem decisões mais informadas e estratégicas.

Alguns indicadores financeiros importantes para a análise das demonstrações contábeis são:

- Lucratividade:Margem Bruta, Margem Operacional, Margem Líquida, Retorno sobre o Patrimônio Líquido (ROE)

- Liquidez:Liquidez Corrente, Liquidez Seca, Giro do Ativo, Prazo Médio de Pagamento a Fornecedores

- Solvência:Índice de Dívida Total, Grau de Endividamento, Patrimônio Líquido/Ativo Total

- Crescimento:Taxa de Crescimento das Vendas, Taxa de Crescimento do Lucro, Taxa de Crescimento do Patrimônio Líquido

Por exemplo, o indicador Margem Bruta (Receita Bruta – Custo das Mercadorias Vendidas / Receita Bruta) revela a rentabilidade da empresa sobre a venda de seus produtos ou serviços. Um índice de Margem Bruta alto indica que a empresa está conseguindo gerar lucro com a venda de seus produtos, enquanto um índice baixo pode indicar problemas de custos ou de preços de venda.

A análise dos indicadores financeiros é um processo dinâmico e que deve ser realizado de forma contínua, considerando o contexto da empresa e do mercado em que ela atua.

Elaboração do Relatório da Demonstração Contábil

A elaboração de um relatório da demonstração contábil exige atenção e cuidado para garantir que as informações sejam claras, concisas e completas. O relatório deve ser organizado de forma lógica, incluindo uma introdução, a análise das demonstrações, conclusões e recomendações.

A introdução deve apresentar o objetivo do relatório, o período analisado e a empresa em foco. A análise das demonstrações deve abordar os principais indicadores financeiros e seus resultados, utilizando gráficos e tabelas para facilitar a compreensão. As conclusões devem sintetizar os principais pontos da análise, enquanto as recomendações devem apresentar sugestões para melhorar a performance da empresa.

É importante utilizar linguagem clara e objetiva, evitando termos técnicos complexos. O relatório deve ser direcionado ao público-alvo, seja ele gestores, investidores ou outros stakeholders.

Compreender a linguagem dos números e dominar as ferramentas da demonstração contábil é fundamental para qualquer profissional que busca sucesso em seus negócios. Com este guia completo, você terá acesso a um conhecimento valioso, capaz de transformar sua capacidade de análise e tomada de decisão.

Utilize este guia como um mapa para navegar pelo mundo da contabilidade e conduzir sua empresa para um futuro próspero e sustentável.