Conceitos Fundamentais do Balanço Patrimonial com Aquisição de Veículo a Prazo

Exemplo De Balanco Patrimonial Com Aquisição De Veiculo A Prazo – Compreender o impacto da aquisição de um veículo a prazo no Balanço Patrimonial é crucial para a saúde financeira de qualquer empresa. Este guia irá desmistificar o processo, apresentando os conceitos fundamentais e exemplos práticos de forma clara e acessível.

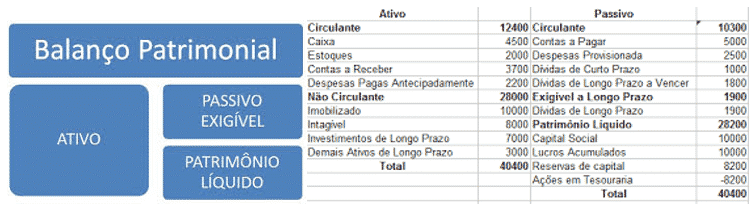

O Balanço Patrimonial e sua Estrutura

O Balanço Patrimonial é um retrato da situação financeira de uma empresa em um determinado momento. Ele demonstra a equação fundamental da contabilidade: Ativo = Passivo + Patrimônio Líquido. O Ativo representa tudo o que a empresa possui (bens, direitos), o Passivo representa as obrigações da empresa (dívidas), e o Patrimônio Líquido representa a diferença entre o Ativo e o Passivo, ou seja, o que pertence aos sócios.

Impacto da Aquisição de Veículo a Prazo no Balanço Patrimonial

A compra de um veículo a prazo afeta tanto o Ativo quanto o Passivo do Balanço Patrimonial. O veículo, um bem, entra no Ativo, enquanto a dívida contraída para sua aquisição é registrada no Passivo.

Componentes do Balanço Patrimonial

O Ativo é classificado em Circulante (bens e direitos que serão convertidos em dinheiro em até um ano) e Não Circulante (bens e direitos com prazo de conversão superior a um ano). O Passivo também se divide em Circulante (obrigações de curto prazo) e Não Circulante (obrigações de longo prazo). O Patrimônio Líquido representa o valor residual após o pagamento de todas as dívidas.

Ativo Circulante e Não Circulante na Compra do Veículo

Na compra de um veículo a prazo, uma parte do pagamento à vista (se houver) pode ser considerada Ativo Circulante se o dinheiro utilizado for proveniente de caixa. Porém, o valor principal do veículo, independente da forma de pagamento, será classificado como Ativo Não Circulante, uma vez que sua utilização se estende por mais de um ano. A parcela financiada é um Passivo Não Circulante, representando uma obrigação de longo prazo.

Contabilização da Aquisição do Veículo

A contabilização da aquisição do veículo envolve registros no Ativo e no Passivo, dependendo da forma de pagamento.

Contabilização da Entrada do Veículo no Ativo

Ao adquirir o veículo, o valor total será registrado como um Ativo Não Circulante na conta “Veículos”. Se houver pagamento à vista, o valor será debitado na conta “Veículos” e creditado na conta “Caixa” ou “Banco”.

Contabilização da Parcela Financiada como Passivo

A parcela financiada será registrada como um Passivo Não Circulante na conta “Empréstimos a Longo Prazo” ou similar. O débito será feito na conta “Veículos” e o crédito na conta “Empréstimos a Longo Prazo”.

Amortização do Veículo

A amortização do veículo representa a diminuição gradual do seu valor ao longo do tempo devido ao uso e desgaste. A tabela abaixo ilustra um exemplo de amortização anual, considerando um veículo adquirido por R$ 50.000,00 com vida útil de 5 anos:

| Ano | Valor Inicial | Amortização Anual | Valor Final |

|---|---|---|---|

| 1 | R$ 50.000,00 | R$ 10.000,00 | R$ 40.000,00 |

| 2 | R$ 40.000,00 | R$ 10.000,00 | R$ 30.000,00 |

| 3 | R$ 30.000,00 | R$ 10.000,00 | R$ 20.000,00 |

| 4 | R$ 20.000,00 | R$ 10.000,00 | R$ 10.000,00 |

| 5 | R$ 10.000,00 | R$ 10.000,00 | R$ 0,00 |

Contas Contábeis Afetadas

As principais contas contábeis afetadas são: “Veículos” (Ativo), “Caixa” ou “Banco” (Ativo), “Empréstimos a Longo Prazo” (Passivo), e “Amortização Acumulada de Veículos” (Contrapartida do Ativo).

Impacto no Patrimônio Líquido: Exemplo De Balanco Patrimonial Com Aquisição De Veiculo A Prazo

A aquisição a prazo de um veículo impacta o Patrimônio Líquido indiretamente, através do aumento do Ativo e do Passivo. A diferença entre esses valores define o Patrimônio Líquido.

Situação Patrimonial Antes e Depois da Aquisição, Exemplo De Balanco Patrimonial Com Aquisição De Veiculo A Prazo

A aquisição de um veículo a prazo aumenta o Ativo (pelo valor do veículo) e o Passivo (pela dívida assumida). Se o valor do Ativo aumentar mais que o Passivo, o Patrimônio Líquido também aumentará. Caso contrário, o Patrimônio Líquido diminuirá ou permanecerá inalterado.

Balanço Patrimonial: Antes e Depois da Aquisição

Para ilustrar, vamos comparar dois Balanços Patrimoniais hipotéticos:

| Conta | Antes da Aquisição | Depois da Aquisição |

|---|---|---|

| Ativo Circulante | R$ 10.000,00 | R$ 10.000,00 |

| Ativo Não Circulante (Veículos) | R$ 0,00 | R$ 50.000,00 |

| Passivo Circulante | R$ 5.000,00 | R$ 5.000,00 |

| Passivo Não Circulante | R$ 0,00 | R$ 40.000,00 |

| Patrimônio Líquido | R$ 5.000,00 | R$ 15.000,00 |

Liquidez e Solvência

A aquisição a prazo pode afetar a liquidez (capacidade de pagar dívidas de curto prazo) e a solvência (capacidade de pagar todas as dívidas) da empresa. Um aumento significativo do Passivo pode comprometer a liquidez e solvência, se não houver um gerenciamento adequado do fluxo de caixa.

Exemplos Práticos

Apresentaremos exemplos práticos de Balanços Patrimoniais antes e depois da aquisição de um veículo a prazo para melhor compreensão.

Balanço Patrimonial Antes da Aquisição

| Conta | Valor (R$) |

|---|---|

| Ativo Circulante | 10.000 |

| Ativo Não Circulante | 20.000 |

| Passivo Circulante | 5.000 |

| Passivo Não Circulante | 15.000 |

| Patrimônio Líquido | 10.000 |

Balanço Patrimonial Após a Aquisição

Considerando a aquisição de um veículo por R$ 30.000,00, com R$ 10.000,00 de entrada e R$ 20.000,00 financiados:

| Conta | Valor (R$) |

|---|---|

| Ativo Circulante | 0 |

| Ativo Não Circulante | 50.000 |

| Passivo Circulante | 5.000 |

| Passivo Não Circulante | 35.000 |

| Patrimônio Líquido | 10.000 |

Comparação dos Balanços

A principal diferença reside no aumento do Ativo Não Circulante (veículo) e do Passivo Não Circulante (financiamento). O Ativo Circulante diminui devido ao pagamento da entrada.

Situação Hipotética de Inadimplência

Se a empresa tiver dificuldades em pagar as parcelas do financiamento, o Passivo Não Circulante permanecerá, mas poderá ser classificado como “Dívidas de Longo Prazo em Atraso”, impactando negativamente a sua classificação de risco e possivelmente afetando o Patrimônio Líquido, que poderá diminuir.

Considerações Adicionais

Outros fatores importantes a serem considerados na aquisição de um veículo a prazo são a depreciação, a taxa de juros e os impactos fiscais.

Depreciação do Veículo

A depreciação é a perda de valor do veículo ao longo do tempo devido ao uso, desgaste e obsolescência. Ela é contabilizada anualmente, reduzindo o valor do ativo no Balanço Patrimonial.

Registro da Depreciação Anual

| Ano | Valor Inicial | Depreciação Anual (10%) | Valor Final |

|---|---|---|---|

| 1 | R$ 30.000,00 | R$ 3.000,00 | R$ 27.000,00 |

| 2 | R$ 27.000,00 | R$ 2.700,00 | R$ 24.300,00 |

| 3 | R$ 24.300,00 | R$ 2.430,00 | R$ 21.870,00 |

Influência da Taxa de Juros

A taxa de juros do financiamento impacta o valor total pago pelo veículo, aumentando o Passivo Não Circulante. Juros mais altos resultam em um maior custo total e podem afetar a rentabilidade da empresa.

Impactos Fiscais

A aquisição do veículo a prazo gera impactos fiscais, como a incidência de ICMS na compra e o possível aproveitamento de depreciação como despesa para fins tributários. É importante consultar um profissional contábil para obter orientações específicas.

Qual a diferença entre depreciação e amortização no contexto da aquisição de um veículo?

Depreciação se aplica a bens de uso, como o veículo, refletindo a perda de valor ao longo do tempo devido ao uso e desgaste. Amortização, por sua vez, se refere à redução gradual de um passivo, como o financiamento do veículo, ao longo dos pagamentos.

Como a taxa de juros do financiamento impacta o balanço patrimonial?

A taxa de juros aumenta o valor total pago pelo veículo, impactando o passivo (dívida maior) e indiretamente o patrimônio líquido (redução caso não haja aumento de receita compensatório).

Quais os impactos fiscais da aquisição de um veículo a prazo?

Os impactos fiscais incluem a incidência de impostos na compra (IPI, ICMS), no financiamento (juros podem ser tributados) e a possibilidade de dedução de despesas com depreciação na apuração do lucro tributável. A legislação tributária deve ser consultada para detalhes específicos.