Exemplo De Custo Direto E Indireto são conceitos fundamentais na contabilidade de custos, desempenhando um papel crucial na tomada de decisões estratégicas em qualquer organização. A distinção entre custos diretos e indiretos reside na sua capacidade de ser diretamente atribuída a um produto, serviço ou atividade específica.

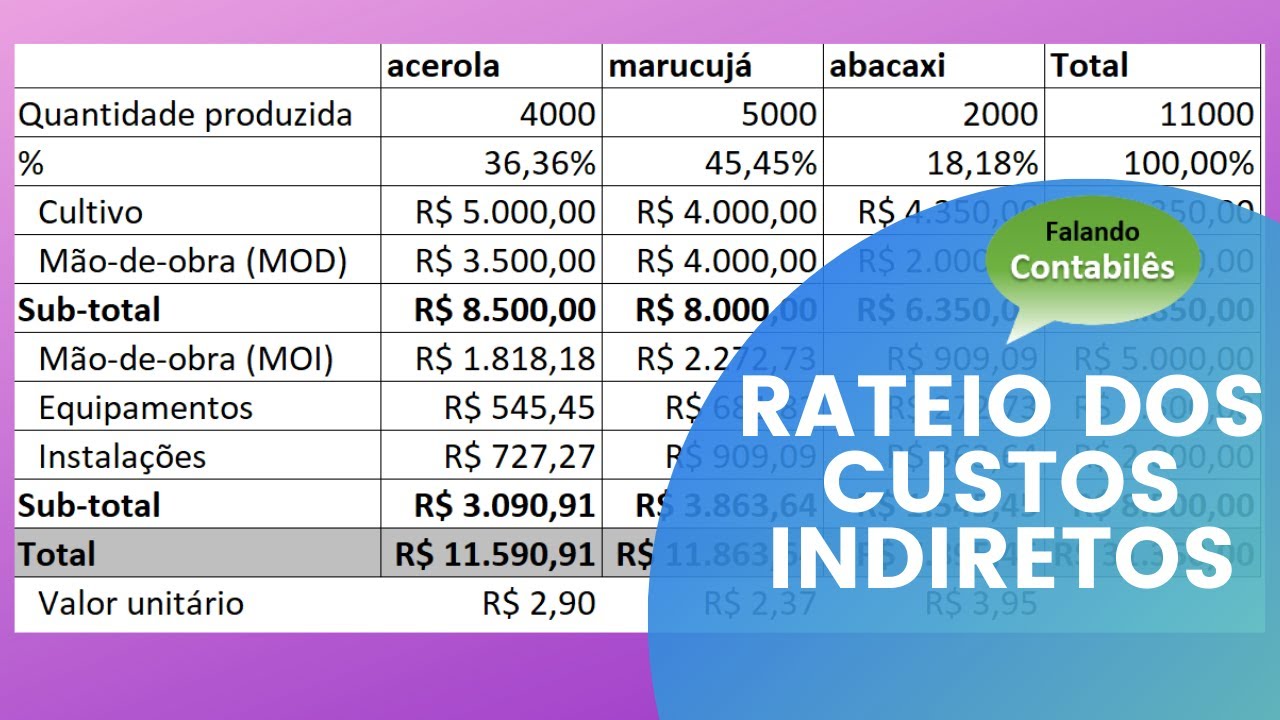

Os custos diretos, como matéria-prima e mão de obra direta, podem ser facilmente rastreados e associados a um determinado bem ou serviço. Já os custos indiretos, como aluguel, energia e salários administrativos, são difíceis de alocar diretamente a um produto específico, exigindo métodos de rateio para sua distribuição.

Compreender a natureza dos custos diretos e indiretos é essencial para a gestão eficiente de custos e a tomada de decisões informadas. A correta classificação e alocação desses custos permitem uma análise precisa do custo de produção, facilitando a definição de preços, a otimização de processos e a maximização da rentabilidade.

Este guia detalhado explora os conceitos, exemplos e aplicações práticas de custos diretos e indiretos, fornecendo uma base sólida para o entendimento e a gestão eficaz desses elementos importantes da contabilidade de custos.

Introdução aos Custos Diretos e Indiretos: Exemplo De Custo Direto E Indireto

A correta classificação dos custos em diretos e indiretos é fundamental para a gestão financeira eficiente de qualquer empresa. A distinção entre esses dois tipos de custos reside na sua relação direta ou indireta com a produção de bens ou serviços.

Diferença Fundamental

Os custos diretos são aqueles que podem ser diretamente relacionados a um produto, serviço ou unidade de produção específica. Já os custos indiretos, por sua vez, não podem ser atribuídos diretamente a um produto ou serviço, sendo alocados de forma indireta.

Exemplos de Custos Diretos e Indiretos

- Custos Diretos:

- Matérias-primas:Os componentes básicos utilizados na fabricação de um produto, como madeira para a produção de móveis ou aço para a construção de um carro.

- Mão de obra direta:O salário dos trabalhadores diretamente envolvidos na produção, como os operários que montam um produto ou os costureiros que confeccionam roupas.

- Custos Indiretos:

- Aluguel da fábrica:O custo do espaço físico onde a produção ocorre, que não pode ser diretamente atribuído a um produto específico.

- Salário dos supervisores:O salário dos gerentes e supervisores da produção, que não estão diretamente envolvidos na fabricação de um produto específico.

- Energia elétrica:O custo da energia consumida na fábrica, que é compartilhado por todos os produtos fabricados.

Fatores que Influenciam a Classificação

A classificação de um custo como direto ou indireto depende de diversos fatores, incluindo:

- Natureza do produto ou serviço:Produtos complexos com muitos componentes tendem a ter mais custos diretos do que produtos simples.

- Processo de produção:Processos de produção automatizados tendem a ter menos custos de mão de obra direta do que processos manuais.

- Volume de produção:Em grandes volumes de produção, os custos indiretos podem ser diluídos, tornando-se menos relevantes.

- Sistema de custeio adotado pela empresa:As empresas podem optar por diferentes métodos de custeio, o que pode influenciar a classificação dos custos.

Custos Diretos

Custos diretos são aqueles que podem ser diretamente relacionados a um produto ou serviço específico. Eles são facilmente rastreáveis e mensuráveis, sendo essenciais para o cálculo do custo total de produção.

Classificação dos Custos Diretos

Os custos diretos podem ser classificados em duas categorias principais: custos diretos de produção e custos diretos de venda e administração.

- Custos Diretos de Produção: São os custos diretamente relacionados à fabricação do produto. Eles incluem:

| Tipo de Custo Direto | Descrição Detalhada | Exemplos Concretos | Impacto na Produção |

|---|---|---|---|

| Matéria-Prima Direta | Materiais que compõem o produto final e podem ser facilmente identificados e quantificados. | Madeira para um móvel, tecido para uma roupa, aço para um carro. | Determina a qualidade e o custo do produto final. |

| Mão de Obra Direta | Salários e encargos pagos aos trabalhadores que estão diretamente envolvidos na produção do produto. | Salário do costureiro que faz a roupa, salário do montador que monta o carro, salário do pedreiro que constrói a casa. | Influencia a qualidade, velocidade e custo da produção. |

- Custos Diretos de Venda e Administração: São os custos diretamente relacionados à venda e administração do produto. Eles incluem:

| Tipo de Custo Direto | Descrição Detalhada | Exemplos Concretos | Impacto na Produção |

|---|---|---|---|

| Comissões de Venda | Pagamentos feitos aos vendedores por cada unidade vendida. | Comissão do vendedor de carros, comissão do vendedor de roupas, comissão do corretor de imóveis. | Influencia o preço de venda e o lucro da empresa. |

| Salários de Venda | Salários e encargos pagos aos funcionários do departamento de vendas. | Salário do gerente de vendas, salário do vendedor, salário do telemarketing. | Influencia o custo de comercialização e a eficiência do departamento de vendas. |

Comparação entre Custos Diretos de Produção e Custos Diretos de Venda e Administração

Os custos diretos de produção são diretamente relacionados à produção do produto, enquanto os custos diretos de venda e administração são relacionados à venda e administração do produto. Ambos são importantes para o cálculo do custo total do produto, mas são alocados de forma diferente.

Impacto dos Custos Diretos no Preço Final do Produto

Os custos diretos impactam diretamente o preço final do produto. Por exemplo, imagine uma empresa que fabrica cadeiras. Os custos diretos de produção incluem a madeira, o tecido e o salário do montador. O custo da madeira é de R$ 50, o custo do tecido é de R$ 20 e o salário do montador é de R$ 100 por cadeira.

O custo total de produção de uma cadeira é de R$ 170.A empresa precisa adicionar uma margem de lucro para cobrir seus custos fixos e obter lucro. Se a margem de lucro for de 20%, o preço de venda da cadeira será de R$ 204.Se a empresa aumentar o preço da madeira para R$ 60, o custo total de produção da cadeira aumentará para R$ 180.

O preço de venda da cadeira também aumentará para R$ 216.Portanto, os custos diretos influenciam diretamente o preço de venda do produto.

A análise de custos diretos e indiretos é uma ferramenta poderosa para a gestão financeira eficaz. Ao entender a natureza e o impacto desses custos, as empresas podem tomar decisões estratégicas informadas sobre produção, precificação e alocação de recursos. A correta classificação e alocação de custos diretos e indiretos garantem a precisão dos custos de produção, permitindo uma gestão eficiente de custos e a otimização da rentabilidade.

O conhecimento aprofundado desses conceitos é essencial para qualquer profissional que busca excelência em gestão financeira e tomada de decisões estratégicas.